• 761 просмотр

552 тенге за доллар – новый прогноз экономистов Казахстана

Национальный банк Казахстана опубликовал результаты макроэкономического опроса, отражающего независимое мнение 16 профессиональных участников рынка – от международных банков до отечественных исследовательских институтов и финансовых групп.

Иллюстрация создана с помощью программы искусственного интеллекта Recraft.ai

Иллюстрация создана с помощью программы искусственного интеллекта Recraft.ai

Хотя опрос не содержит официальные прогнозы самого Нацбанка, он дает представление об ожиданиях ключевых игроков рынка в отношении курса тенге, инфляции и базовой ставки до 2027 года, сообщает Zakon.kz.

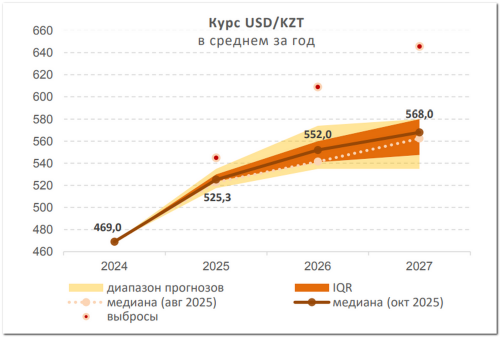

Центральным выводом опроса стало повышение медианных прогнозов по курсу доллара к тенге на весь горизонт планирования. Участники рынка ожидают ослабления национальной валюты на фоне снижения мировых цен на нефть.

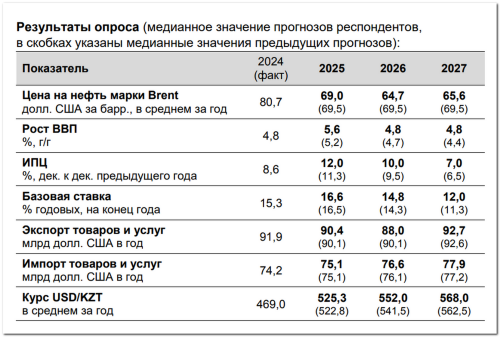

Согласно медианным оценкам, среднегодовой курс USD/KZT составит:

- 2025 год: 525,3 тенге за доллар (ранее 522,8);

- 2026 год: 552,0 тенге за доллар (ранее 541,5);

- 2027 год: 568,0 тенге за доллар (ранее 562,5).

Наиболее значительная коррекция ожидается именно в 2026 году, где прогнозный курс был повышен на 10,5 тенге. Это отражает растущую неопределенность и более пессимистичный взгляд рынка на долгосрочную устойчивость тенге.

Инфляция и базовая ставка: ожидания ужесточения

Прогнозы по инфляции также пересмотрены в сторону повышения на весь период. Это напрямую влияет на ожидания по базовой ставке Нацбанка, который, по мнению аналитиков, будет вынужден проводить более жесткую денежно-кредитную политику.

Прогноз инфляции на 2025 год повышен до 12,0% (ранее 11,3%), а на 2026 год – до 10,0% (ранее 9,5%). Целевой показатель в 7,0% теперь ожидается только к 2027 году.

Вслед за инфляцией выросла медиана ожиданий и по базовой ставке. На конец 2025 года она прогнозируется на уровне 16,6% (ранее 16,5%), а на конец 2026 года – 14,8% (ранее 14,3%). Это подтверждает, что рынок не ожидает скорого и резкого смягчения монетарной политики.

Снижение цен на нефть и рост ВВП

Влияние внешних факторов, в частности нефтяных котировок, тоже признается ключевым. Прогнозы по цене на нефть марки Brent пересмотрены в сторону понижения на всем прогнозном горизонте:

- 2025 год: 69,0 долл. США за баррель;

- 2026 год: 64,7 долл. США за баррель.

Несмотря на снижение нефтяных цен, аналитики улучшили прогнозы по росту ВВП Казахстана. Рост экономики в 2025 году ожидается на уровне 5,6% (ранее 5,2%), а в 2026 и 2027 годах – на уровне 4,8%. Это может указывать на веру участников рынка в компенсаторный рост несырьевых секторов и внутренний спрос, который, впрочем, поддерживается инфляционными процессами.

Торговый баланс и долгосрочные факторы

Прогнозы по экспорту и импорту товаров и услуг изменились незначительно. Экспорт ожидается на уровне 90,4 млрд долл. США в 2025 году с последующим снижением до 88,0 млрд в 2026 году, что соответствует прогнозируемому снижению цены на нефть.

Долгосрочные оценки остаются относительно стабильными: оценка нейтральной базовой ставки (уровень, при котором поддерживаются целевая инфляция и потенциальный ВВП) осталась на уровне 9,0%. При этом оценка долгосрочного роста потенциального ВВП была незначительно снижена с 4,5% до 4,4%.

По мнению экономиста Руслана Султанова, макроэкономический прогноз говорит о наступлении нелегких времен.

"Рынок закладывается на продолжение периода высокой стоимости денег и сохраняющегося инфляционного давления. Это требует от бизнеса переосмысления финансовых стратегий: снижения зависимости от дорогого заимствования, повышения производительности и ориентации на экспортную выручку", - считает Руслан Султанов.

Для государства главный вызов – удержать доверие инвесторов и обеспечить устойчивость курса тенге. Но одновременно возникает вопрос о необходимости пересмотра широкой экономической политики: от приоритетов в бюджетных расходах до стимулов для инвестиций в обрабатывающий сектор и инновации. Без этого трудно ожидать перехода к устойчивому снижению инфляции и укреплению реальных доходов населения, полагает эксперт.

-

Каким был город в год своего рождения

-

Три выходных подряд в июле ждут казахстанцев

-

Нужно разбираться, а виновных — наказывать: Депутаты о лишении зарплаты олимпийского чемпиона

-

Звезда казахстанского бокса из Кандыагаша учит детей достигать целей

-

Более 1000 человек привлекли к ответственности за закрытое лицо

-

«Актобе» упустил победу над «Окжетпесом», несмотря на дубль 17-летнего Латурнуса

-

Вниманию водителей: В Актобе перекроют главный проспект

-

Цементный завод начали строить в Актюбинской области

-

Заброшенный фонтан ремонтируют в Актобе

-

Девочка, нашедшая пакет с новорожденным, рассказала, как все было

-

В Казахстане готовят масштабную амнистию: кому спишут штрафы и кого выпустят из тюрем

Хоть часть народа вздохнёт... Но побегать по коридорам правохранителей придётся - мама не горюй. Ещё бы организовали для этой акции дежурных юристов (например в зданиях... -

В Минспорта ответили фигуристу Михаилу Шайдорову на заявления о невыплате зарплаты

Ничего не боятся, т.к. способы отмазки отработаны от и до. -

Скандал на марафоне в Актобе: результаты нескольких бегунов аннулировали

Великое единение народов,как сказал на днях Токаев -

Каждый год одни и те же улицы - актюбинцы о ремонте дорог в городе

Для себя любимых в кирпичном за два месяца сделали и арыки и знаки и пешеходные дорожки, весь золотой квадрат, а в акжаре на султана Бейбарса... -

Скандал на марафоне в Актобе: результаты нескольких бегунов аннулировали

Организация мероприятия подкачала. Вам-устроителям марафона - жирный минус. Обязаны были - предусмотреть всё -

В Минспорта ответили фигуристу Михаилу Шайдорову на заявления о невыплате зарплаты

И заметьте: Про отстранённого Мин.Спортом врача олимпийского Чемпиона - ни слова -

В Минспорта ответили фигуристу Михаилу Шайдорову на заявления о невыплате зарплаты

Врёт как сивый мерин -

Тонну мяса раздали актюбинские фермеры людям с инвалидностью

Какие МОЛОДЦЫ!!! Молчаливые муслимы и настоящие патриоты своего народа!!! Чего нельзя не то, что сказать: Подумать даже нельзя о наших пустозвонах с гос.службы. Эти падлюки... -

Более 1000 человек привлекли к ответственности за закрытое лицо

Может штрафовать ещё тех кто ходит с миниюбкой ,купальниках ,в штанах с голой задницей. А всё население оденем в униформу как в школе . -

В Минспорта ответили фигуристу Михаилу Шайдорову на заявления о невыплате зарплаты

не верю ...

Комментарии 0